Наступил новый месяц. А значит можно подвести результаты.

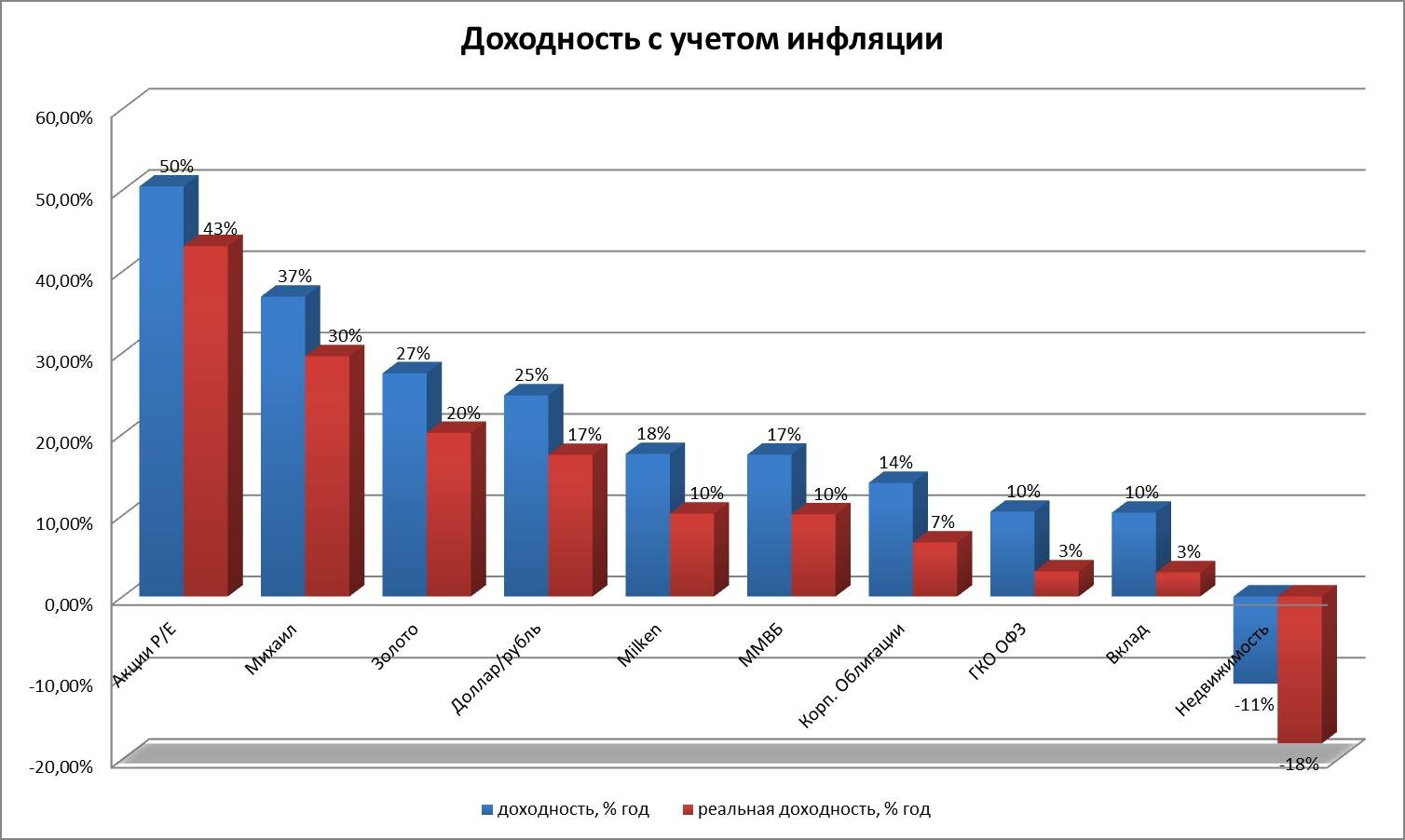

По суммарной доходности за год лидером уже 2-ой месяц подряд стали акции P/E P/BV, которые за год дали 50% дохода. В портфеле P/E P/BV выстрелили привилегированные акции МГТС(+52%) и обычные акции ФСК(+29%) на новостях о хороших дивидендах.

Вторым и третьим стало золото и доллар соответственно. Пока курс стоит, доходы по ним падают.

Четвертый стал мой облигационный портфель. Очень близко со мной портфель акций из индекса ММВБ. Далее идут корпоративные облигации. Тут ничего нового — рынок ждет снижение ставки. А ЦБ пока тянет резину.

А вот портфель Михаила после дивидендных отсечек чуть просел в этом месяце. После Михаила идут ОФЗ и вклады в банке. Ну и последним тянется Недвижимость. По которой падение остановилось. А цены на вторичку даже начали расти.

В переводе в $ за год. Доход был только у 2-ух портфелей: все тот же портфель акций P/E P/BV и золото. Все остальные портфели в $ убыточны.

Что качается доходности в % годовых расклад сильно не поменялся, хотя доходности чуть снизились в целом почти по всем портфелям. Первое место портфель Михаила уступил Акциям P/E P/BV. Ну и мой портфель чуть обогнал ММВБ.

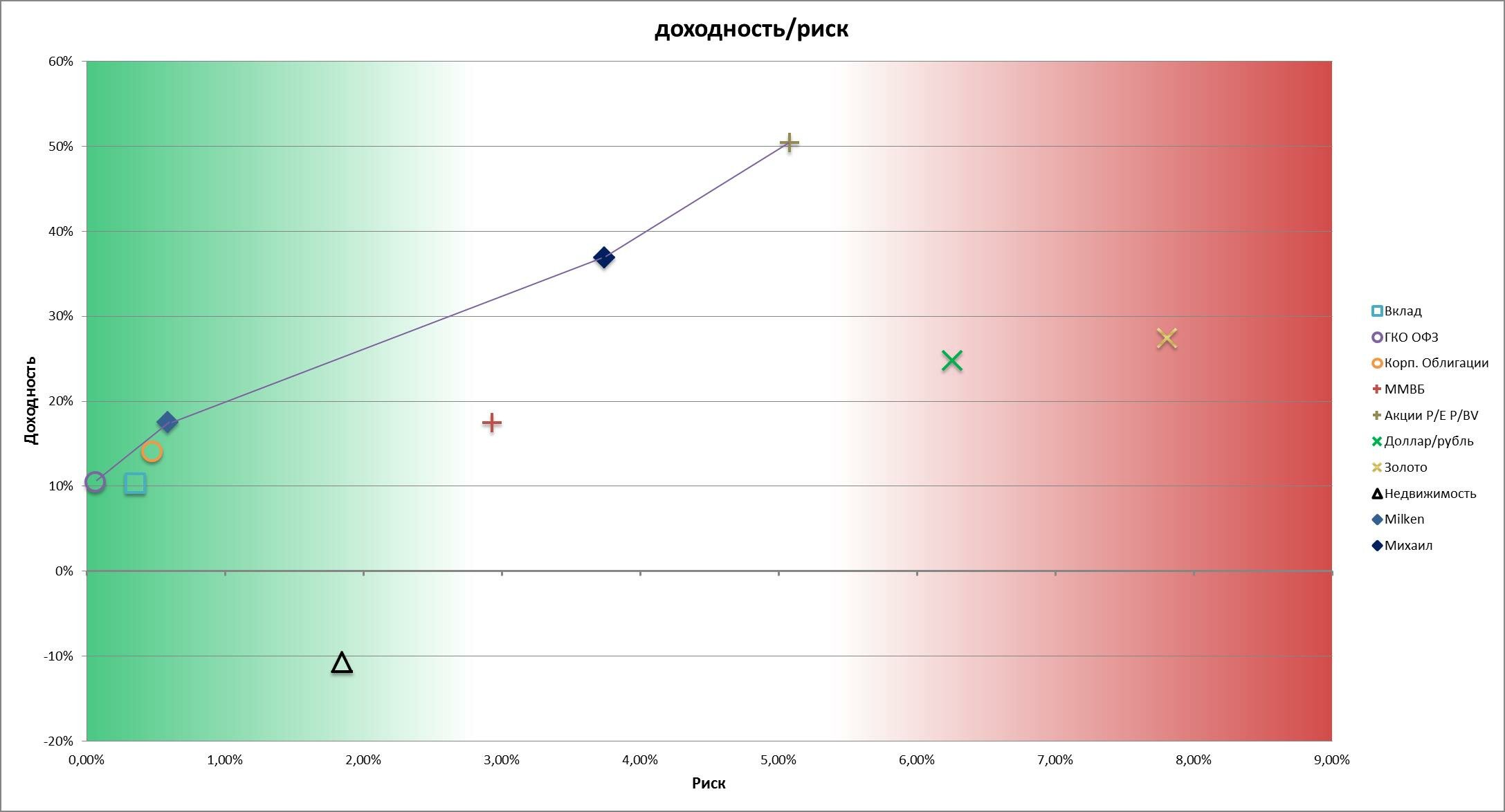

Расклад по риску такой:

| Инвестиция | σ (риск) | доходность, % год | реальная доходность, % год | доходность в $, % год |

| Золото | 7,81% | 27,46% | 20,13% | 2,17% |

| Доллар/рубль | 6,26% | 24,75% | 17,42% | -23,62% |

| Акции P/E P/BV | 5,08% | 50,44% | 43,10% | 21% |

| Михаил | 3,74% | 36,89% | 29,56% | 83,23% |

| ММВБ | 2,93% | 17,44% | 10,11% | -5,86% |

| Недвижимость | 1,84% | -10,74% | -18,07% | -28,45% |

| Milken | 0,58% | 17,53% | 10,20% | -5,79% |

| Корп. Облигации | 0,48% | 13,99% | 6,65% | -8,63% |

| Вклад | 0,35% | 10,31% | 2,97% | -11,58% |

| ГКО ОФЗ | 0,07% | 10,42% | 3,09% | -11,49% |

Золото уже не первый месяц одно из самых рискованных, т.к. по сути, зависит от волатильности самой цены на золото, а так же курса доллара. Вторым рискованным является доллар . 3-ий Акции P/E P/BV.

Если рассматривать с точки зрения риска на полученную доходность. Наиболее эффективными за год были портфели Акции P/E P/BV, а так же портфель Михаила. Ну и для инвесторов с низким уровнем толерантности к риску эффективнее всего мой портфель облигаций, ну и портфель из государственных облигаций. А можно создать промежуточный портфель посередине эффективной границы, путем покупки в равных долях крайних портфелей (крайние токи на линии в зависимости какой риск/доход хочет инвестор).

Таким образом, инвесторам я бы рекомендовал создание диверсифицированного портфеля по эффективной границе распределения капитала.

Автор статьи Milken