Нужно признать, что месяц был очень ленивым. Я работал гораздо хуже и меньше, чем должен был и не сделал очень много нужного. Ну да ничего, значит было время копить, а не тратить. Тем не менее, в ноябре я пожинал плоды прошлых действий, мне постоянно приходили какие-то деньги – с шабашек, процентов по депозиту, дивиденды и т.п. Ну, обо всём по порядку, постараюсь восстановить в памяти все более менее важные финансовые (и не только) события.

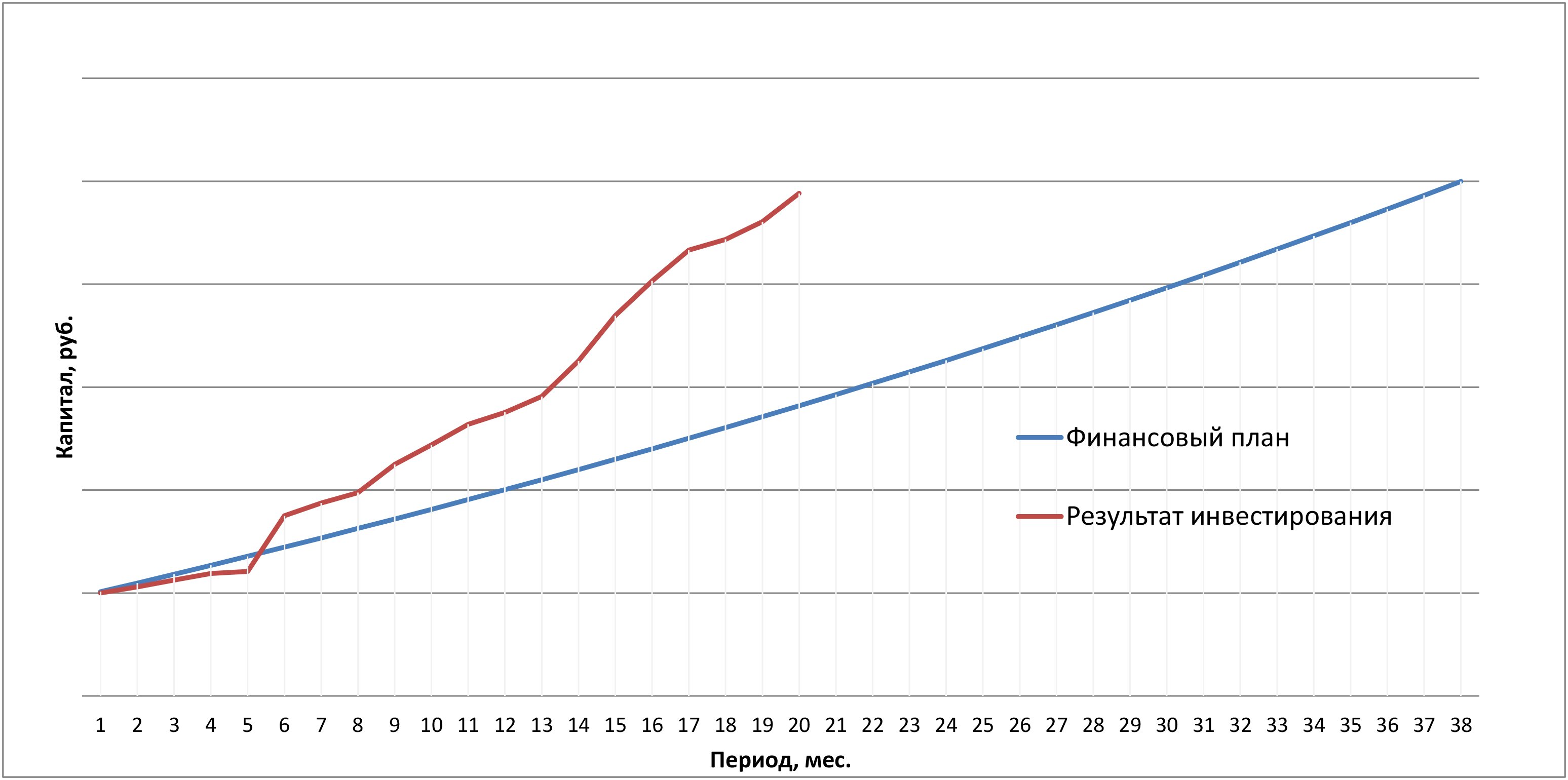

Вообще, это первый месяц, когда мой портфель рос почти каждый день, не переставая. Не знаю, победа Трампа ли тому причина или инвесторы и спекулянты просто решили, что пришло время покупать, но на инвестициях за месяц я снова заработал больше, чем на основной работе. И очень сильно приблизился к основной финансовой цели этого года – миллион инвестиционного капитала. Фактически мне осталось сделать декабрьский взнос, и чтобы стоимость портфеля до этого времени не снизилась.

Учёба идет не плохо, сдал два экзамена на оценку отлично, осталось ещё столько же – хочу закрыть сессию досрочно до нового года.

Подошел к концу срок одного из депозитов. Открыли новый на три месяца под 9%. Как и зачем мы используем этот инструмент, писал здесь – Инвестор и депозит. Как выбрать депозит в банке.

Пришли промежуточные дивиденды ещё от пары компаний. Уже можно подводить определенные итоги. Всего в этом году нам придет в виде дивов сумма, равная одному месячному доходу. В следующем году я планирую получить дивидендов на три месячных дохода, а через два года рассчитываю, что дивидендный доход сровняется с годовым заработком. Посмотрим, но мне действительно кажется, что план реалистичный в текущих условиях.

Старался регулярно писать в блог и экспериментировать с форматами. Выходило по-разному. Тем не менее, этот месяц поставил новые рекорды и по количеству посещений в день и по количеству посещений в месяц и по объёму трафика с поисковых систем. Продлил на год домен – работаем.

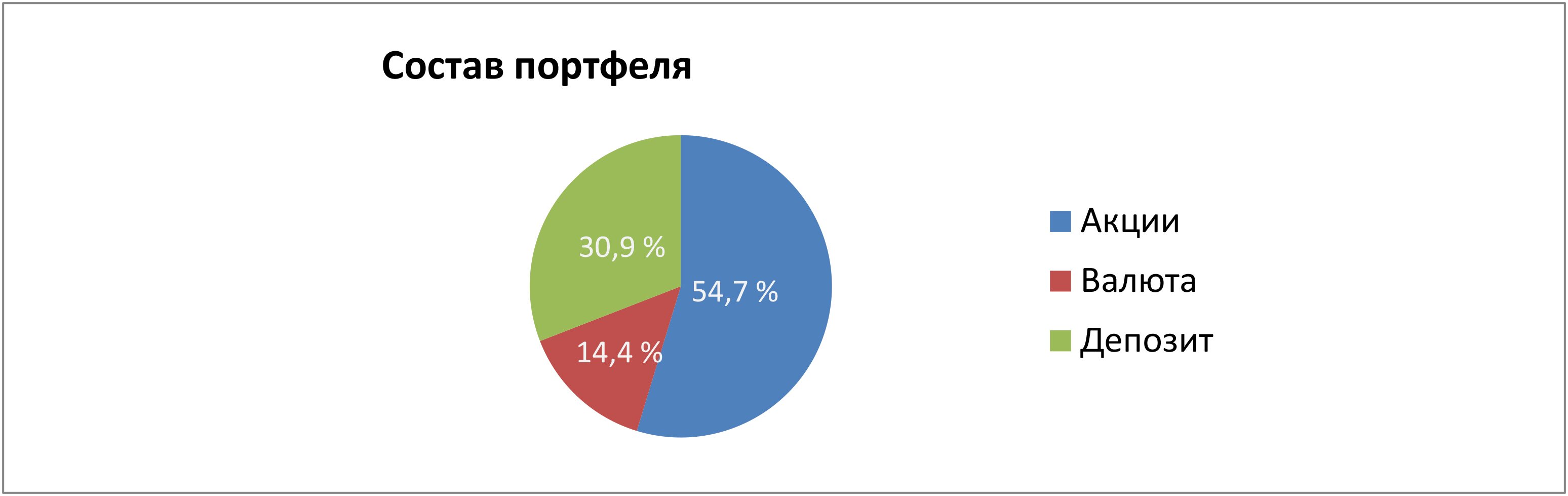

На данный момент состав портфеля:

Акции =54,6% (было 54,7%)

Валюта (доллары\евро) = 14,4% (было 15,0%)

Рублевые депозиты = 30,9% (было 30,4%)

Довнесения за месяц = 20 000 руб.

Финансовая независимость достигнута на 14,0%

Книга месяца – Глен Арнольд — Великие инвесторы. Практические уроки.

Самая популярная статья месяца – Финансовый совет №2. Начни с тем, что есть.

Какие планы на следующий месяц?

Ну, в следующем месяце по плану зафиксировать всё-таки планку в 1 миллион рублей и поставить себе новую большую финансовую цель. Декларировать 2,3 или 10 миллионов, желания нет. Как я понял, в цифрах, самих по себе, большого смысла нет, важнее, как меняется качество жизни при достижении тех или иных финансовых результатов и меняется ли оно вообще. Так же хочу закрыть сессию до нового года и войти в 2017 без учебных долгов. В декабре заканчивается срок одного из самых крупных депозитов, деньги с которого пойдут на очередную ребалансировку. А вообще, вторая половина декабря, скорее всего, будет в предновогодних хлопотах.

Продолжаем движение.=)